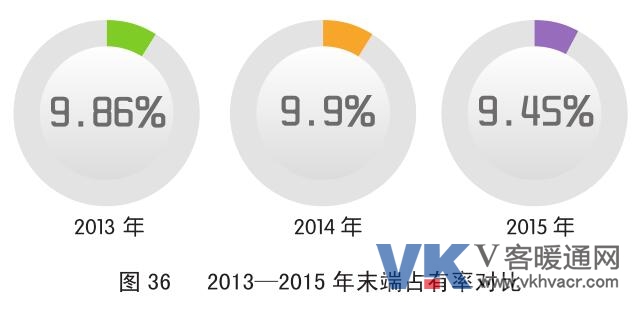

随着中央空调市场的增速放缓,作为中央空调的附属产品,我国中央空调末端行业也呈现出放缓趋势。2015年,末端产品占全国中央空调市场总量的9.45%,同比2014年的市场占有率略有下滑。

由于末端产品作为主机设备的附属,项目招标中占据的资金比例较低,一般采用捆绑方式进行整体招标或销售。因此,项目竞争的焦点不会围绕中央空调末端产品展开,造成末端产品在高端市场竞争中“风平浪静”的现象。但是在整个大环境不景气的情况下,这种“风平浪静”不会再持续下去,中央空调市场的末端产品将接受狂风暴雨的洗礼。随着主流品牌越来越重视捆绑销售,加大了对末端产品的优化设计及附加功能的发展,适应室内环境个性化产品的推出,将淘汰一批不能适应市场环境的小企业。

从品牌格局来看,美系几大品牌构成了末端市场的竞争主体。其一,江森自控约克、麦克维尔、开利为代表的美系品牌2015年市场表现平稳,依旧在末端市场占据重要位置,市场占有率依旧高达40%以上。其二,作为末端市场中坚力量的代表,天加、浙江国祥、EK市场平稳,总体市场占有率近30%。其三,部分区域的一些本土品牌对末端主导品牌增加了压力,如江苏靖江和山东德州的一批优秀企业。最后是广泛存在着的作坊型小企业,虽然产量大却质量低,在2015年生存极其困难。

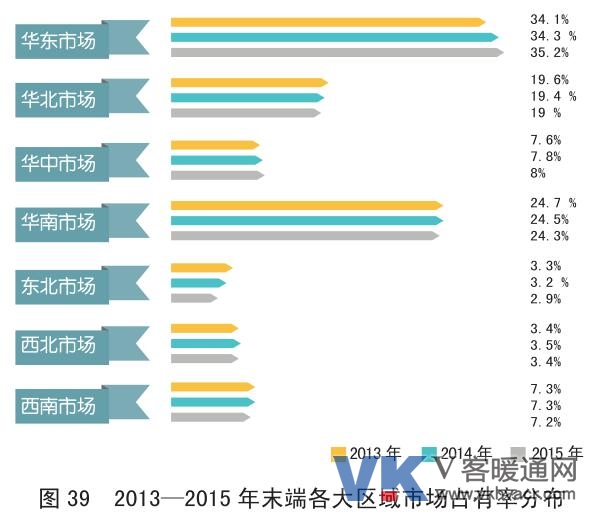

从区域占比来看,2015年华东、华南、华北三大区域总体市场占比高达78.5%,继续牢牢把持着全国的末端市场。其中表现最好的是华东区域,不仅保持了区域占比最大,并且下滑幅度最小,市场占有率达35.2%。华南区域虽略有下滑,但市场占有率依然名列前茅。而华北区域不如人意,但是占有率下滑至19%。主要原因在于华北产业以重工业为主,钢铁、煤炭、冶金等是经济命脉,但受困于国际大宗商品持续低迷,国内产能过剩和环保的影响,新开工企业急剧下滑,严重影响到冷水机组市场的销量,进而影响到末端市场。西北、西南、华中市场较2014年下滑幅度较小,而东北市场与2014年同比下滑明显,市场占有率仅为2.9%。

【版权声明】凡来源为V客暖通网的内容,“原创”或“独家”的信息、数据及图片、报告等均为本网原创,其版权均属V客暖通网所有。原创作者享有著作权,著作权受我国法律保护,未经V客暖通网书允许,任何媒体、网站以及微信公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容或建立镜像。已获许可转载的,请注明“来源:V客暖通网”。具体版权合作事宜,请见V客暖通网法律声明页。