上半年,面对错综复杂的国内外形势和持续较大的经济下行压力,在党中央、国务院的坚强领导下,各地区、各部门认真贯彻落实“创新、协调、绿色、开放、共享“”五大发展理念,在适度扩大总需求的同时,加快推进供给侧结构性改革,大力推动大众创业、万众创新,国民经济运行总体平稳、稳中有进。

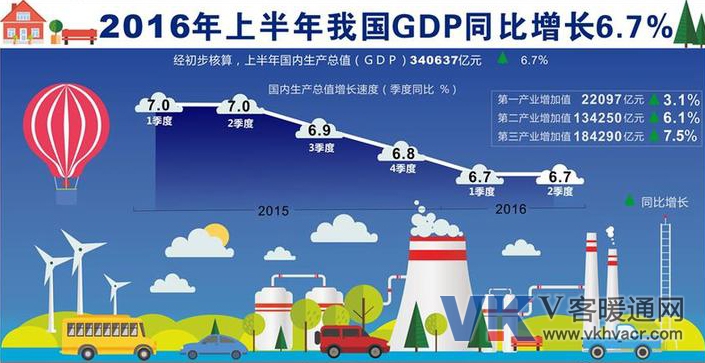

初步核算,上半年国内生产总值340 637亿元,按可比价格计算,同比增长6.7%。分季度看,一季度同比增长6.7%,二季度增长6.7%。分产业看,第一产业增加值22 097亿元,同比增长3.1%;第二产业增加值134 250亿元,增长6.1%;第三产业增加值184 290亿元,增长7.5%。从环比看,二季度国内生产总值增长1.8%。

1.1 工业生产稳中略升,盈利状况有所改善

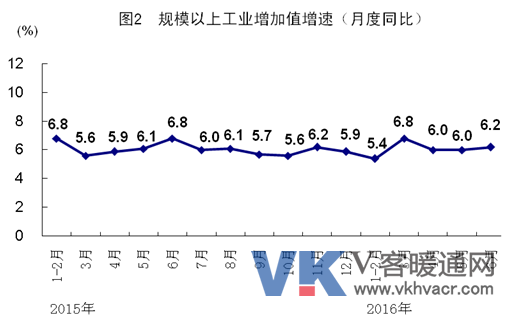

上半年,全国规模以上工业增加值按可比价格计算同比增长6.0%,增速比一季度加快0.2个百分点。分经济类型看,国有控股企业增加值同比下降0.2%,集体企业增长2.6%,股份制企业增长7.2%,外商及港澳台商投资企业增长3.2%。分三大门类看,采矿业增加值同比增长0.1%,制造业增长6.9%,电力、热力、燃气及水生产和供应业增长2.6%。工业结构继续优化。上半年,高技术产业和装备制造业增加值同比分别增长10.2%和8.1%,增速分别比规模以上工业快4.2和2.1个百分点,占规模以上工业增加值比重分别为12.1%和32.6%,比2015年同期提高0.7和1.2个百分点。6月份,规模以上工业增加值同比增长6.2%,环比增长0.47%。上半年,规模以上工业企业产销率达到97.3%。规模以上工业企业实现出口交货值55 117亿元,同比下降0.7%。

1月—5月,全国规模以上工业企业实现利润总额23 816亿元,同比增长6.4%(2015年同期为下降0.8%)。规模以上工业企业每百元主营业务收入中的成本为85.73元,主营业务收入利润率为5.59%。

1.2 固定资产投资增速回落,商品房待售面积减少

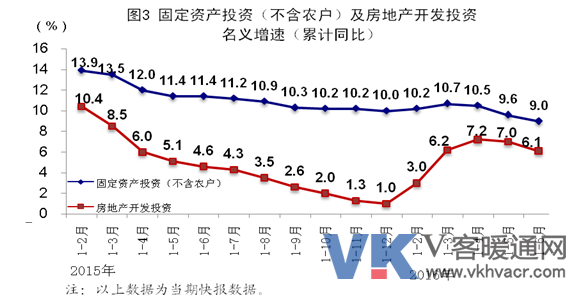

上半年,全国固定资产投资(不含农户)258 360亿元,同比名义增长9.0%(扣除价格因素实际增长11.0%),增速比一季度回落1.7个百分点。其中,国有控股投资91 089亿元,增长23.5%;民间投资158 797亿元,增长2.8%,占全部投资的比重为61.5%。分产业看,第一产业投资7 460亿元,同比增长21.1%;第二产业投资101 702亿元,增长4.4%;第三产业投资149 198亿元,增长11.7%,其中,基础设施投资(不含电力、热力、燃气及水生产和供应业)49 085亿元,增长20.9%。从到位资金情况看,上半年到位资金282 443亿元,同比增长8.0%。其中,国家预算资金增长21.8%,国内贷款增长12.4%,自筹资金增长1.4%,利用外资下降7.2%。上半年,新开工项目计划总投资240 202亿元,同比增长25.1%。从环比看,6月份固定资产投资(不含农户)增长0.45%。

在房地产开发投资完成情况方面:2016年1月—6月,全国房地产开发投资46 631亿元,同比名义增长6.1%(扣除价格因素实际增长8.0%),增速比1月—5月回落0.9个百分点。其中,住宅投资31 149亿元,增长5.6%,增速回落1.2个百分点。住宅投资占房地产开发投资的比重为66.8%。

1月—6月,东部地区房地产开发投资26 589亿元,同比增长4.6%,增速比1月—5月回落1.4个百分点;中部地区投资9 747亿元,增长10.0%,增速回落1.6个百分点;西部地区投资10 294亿元,增长6.5%,增速提高0.7个百分点。

1月—6月,房地产开发企业房屋施工面积669 750万m2,同比增长5.0%,增速比1月—5月份回落0.6个百分点。其中,住宅施工面积459 444万m2,增长3.4%。房屋新开工面积77 537万m2,增长14.9%,增速回落3.4个百分点。其中,住宅新开工面积53 433万m2,增长14.0%。房屋竣工面积39 546万m2,增长20.0%,增速回落0.4个百分点。其中,住宅竣工面积29 024万m2,增长19.2%。

1月—6月,房地产开发企业土地购置面积9502万m2,同比下降3.0%,降幅比1月—5月收窄2.9个百分点;土地成交价款3159亿元,增长10.2%,增速提高5.5个百分点。

商品房销售和待售情况方面:2016年1月—6月,商品房销售面积64 302万m2,同比增长27.9%,增速比1月—5月回落5.3个百分点。其中,住宅销售面积增长28.6%,办公楼销售面积增长40.5%,商业营业用房销售面积增长13.4%。商品房销售额48 682亿元,增长42.1%,增速回落8.6个百分点。其中,住宅销售额增长44.4%,办公楼销售额增长61.6%,商业营业用房销售额增长15.6%。

1月—6月,东部地区商品房销售面积31 647万m2,同比增长32.1%,增速比1月—5月回落8.3个百分点;销售额31 375亿元,增长50.8%,增速回落12.1个百分点。中部地区商品房销售面积17 194万m2,增长30.7%,增速回落2.5个百分点;销售额9 372亿元,增长39.6%,增速回落4.2个百分点。西部地区商品房销售面积15 461万m2,增长17.6%,增速回落2.7个百分点;销售额7 935亿元,增长17.8%,增速回落2.6个百分点。

6月末,商品房待售面积71 416万m2,比5月末减少753万m2。其中,住宅待售面积减少770万m2,办公楼待售面积减少86万m2,商业营业用房待售面积增加44万m2。

房地产开发企业到位资金情况方面:2016年1月—6月,房地产开发企业到位资金68 135亿元,同比增长15.6%,增速比1月—5月回落1.2个百分点。其中,国内贷款10 939亿元,增长1.0%;利用外资66亿元,下降63.2%;自筹资金23 816亿元,下降0.1%;其他资金33 314亿元,增长38.3%。在其他资金中,定金及预收款18 934亿元,增长34.1%;个人按揭贷款11 245亿元,增长57.0%。

1.3 市场销售平稳增长,网上零售增长较快

上半年,社会消费品零售总额156 138亿元,同比名义增长10.3%(扣除价格因素实际增长9.7%),增速与一季度持平。其中,限额以上单位消费品零售额71 075亿元,增长7.5%。按经营单位所在地分,城镇消费品零售额134 249亿元,同比增长10.2%,乡村消费品零售额21 889亿元,增长11.0%。按消费类型分,餐饮收入16 683亿元,同比增长11.2%,商品零售139 455亿元,增长10.2%,其中限额以上单位商品零售66 857亿元,增长7.6%。6月份,社会消费品零售总额同比名义增长10.6%(扣除价格因素实际增长10.3%),环比增长0.92%。

上半年,全国网上零售额22 367亿元,同比增长28.2%。其中,实物商品网上零售额18 143亿元,增长26.6%,占社会消费品零售总额的比重为11.6%。

1.4 进出口降幅收窄,一般贸易比重上升

上半年,进出口总额111 335亿元,同比下降3.3%,降幅比一季度收窄3.6个百分点;其中,出口64 027亿元,下降2.1%,收窄3.6个百分点;进口47 307亿元,下降4.7%,收窄3.7个百分点。进出口相抵,顺差16 720亿元。6月份,进出口总额20 378亿元,同比下降0.3%;其中,出口11 745亿元,增长1.3%;进口8 633亿元,下降2.3%。上半年,一般贸易进出口占进出口总额的比重为56.4%,比上年同期提高1.2个百分点,其中一般贸易出口占出口总额的55.7%,提高1.3个百分点;机电产品出口占出口总额的57.2%,为出口主力;民营企业出口增长3.6%,占出口总额的46.6%,继续保持出口份额首位。对部分一带一路沿线国家出口增长,上半年对巴基斯坦、俄罗斯、孟加拉国、印度和埃及出口分别增长22.5%、16.6%、9.0%、7.8%和4.7%。部分大宗商品进口量保持增长,上半年进口铁矿石4.94亿t,增长9.1%;原油1.87亿t,增长14.2%;煤1.08亿t,增长8.2%;铜274万t,增长22%。

1.5 居民消费价格温和上涨,工业品价格同比降幅收窄

上半年,居民消费价格同比上涨2.1%,涨幅与一季度持平。其中,城市上涨2.1%,农村上涨2.1%。分类别看,食品烟酒价格同比上涨5.0%,衣着上涨1.6%,居住上涨1.4%,生活用品及服务上涨0.5%,交通和通信下降2.1%,教育文化和娱乐上涨1.3%,医疗保健上涨3.2%,其他用品和服务上涨1.4%。在食品烟酒价格中,粮食价格上涨0.6%,猪肉价格上涨28.2%,鲜菜价格上涨18.2%。6月份,居民消费价格同比上涨1.9%,环比下降0.1%。上半年,工业生产者出厂价格同比下降3.9%,降幅比一季度收窄0.9个百分点;6月份同比下降2.6%,环比下降0.2%。上半年,工业生产者购进价格同比下降4.8%,6月份同比下降3.4%,环比上涨0.2%。

1.6 居民收入稳定增长,农民工收入继续增加

上半年,全国居民人均可支配收入11 886元,同比名义增长8.7%,扣除价格因素实际增长6.5%。按常住地分,城镇居民人均可支配收入16 957元,同比名义增长8.0%,扣除价格因素实际增长5.8%;农村居民人均可支配收入6 050元,同比名义增长8.9%,扣除价格因素实际增长6.7%。城乡居民人均收入倍差为2.80,比上年同期缩小0.03。全国居民人均可支配收入中位数10 505元,同比名义增长8.3%。二季度末,农村外出务工劳动力总量17 509万人,同比增加73万人,增长0.4%。外出务工劳动力月均收入3 202元,同比增长6.7%。

1.7 经济结构持续优化,供给侧结构性改革取得进展

产业结构继续优化。上半年,第三产业增加值占国内生产总值的比重为54.1%,比上年同期提高1.8个百分点,高于第二产业14.7个百分点。需求结构进一步改善。上半年,最终消费支出对国内生产总值增长的贡献率为73.4%,比上年同期提高13.2个百分点。中西部地区后发优势继续发挥。上半年,中、西部地区规模以上工业增加值同比分别增长7.3%和7.2%,快于东部地区0.9和0.8个百分点;中、西部地区固定资产投资(不含农户)同比分别增长12.8%和13.5%,快于东部地区1.8和2.5个百分点。节能降耗继续取得新进展。上半年,单位国内生产总值能耗同比下降5.2%。

“三去一降一补”成效初显。上半年,原煤、粗钢产量同比分别下降9.7%和1.1%。工业企业和商品房库存出现积极变化。5月末,规模以上工业企业产成品存货同比下降1.1%。3月—6月,商品房待售面积连续4个月减少。工业企业资产负债率及成本均有所下降。5月末,规模以上工业企业资产负债率为56.8%,比2015年同期下降0.5个百分点;1月—5月,规模以上工业企业每百元主营业务收入中的成本比上年同期减少0.22元。薄弱领域投资增长较快。上半年,水利环境和公共设施管理业、信息传输软件和信息技术服务业投资同比分别增长26.7%和22.5%,分别快于全部投资17.7和13.5个百分点。

总的来看,2016年以来,在改革创新深入推进和宏观政策效应不断释放的共同作用下,国民经济保持了总体平稳、稳中有进、稳中有好的发展态势,为完成全年经济目标奠定了较好基础。但也要看到,国内外环境依然复杂严峻,经济下行压力仍然较大。

1.8 上下游市场

制冷剂方面:2016年以来,我国制冷剂行业亮点颇多:整个产业链从R22到甲烷氯化物开始涨价,其中R22和三氯甲烷都创了2014年以来的新高。R22一季度累计涨幅达20%,4月以来的涨幅也在10%以上,2月10日—5月10日的累计涨幅达到34.19%。5月12日,相关上市公司股价普遍出现涨停。有制冷剂企业乐观地认为,在其带动下,部分制冷剂产品将再现2011年强劲复苏势头。而另一方面,HFC-134a等第三代制冷剂产品陷入了国内产能过剩、国外“双反”调查的双重压力之中,企业利润大幅度下滑。

《中央空调市场》认为,自2011年至今,国内制冷剂行业进入到一个下降通道和低谷期。目前这一轮低谷期的成因,主要是上一轮行业景气所造成的产能过剩所致,对于制冷行业的影响非常深远。特别是HFC-134a及R410A这两大类替代品,无论是家用产品还是商用产品,产能过剩是中国制冷产业面临的重大问题,这使得2012年至今,全行业始终处于低谷状态。企业生产经营困难,无利润可言。

铜材方面:数据显示,2016年上半年电解铜产量较去年略有持平,6月份国内主要冶炼厂均已结束大规模检修减产计划,粗略估计主要炼厂6月份产能利用率或近于85%~90%,个别厂家的小幅度检修影响产量不明显。而据统计局数据来看,产量增幅仍然高于国外主要国家,或为分析供应端压力主要之因素。

从需求端市场来看,二季度消费旺季过后再度经受需求下滑演变,淡季环境仍将限制铜消费状况,为此我的有色网特做一次小规模市场调研,明确的了解了上半年市场需求情况,分析总结了铜后市及中长期看法。

华东市场包括华中市场,从下游厂家反馈来看,二季度主要的消费高点在4月—5月,犹以5月份产量和订单创出上半年高点,更多的需求则基于国网投资招标订单、城市基建项目、一带一路基础设施建设投资、农网配网改造及光伏电站建设等消费的释放,增加了电缆、铜基合金、铜铝合金线等产品的拿货情绪。而6月份房地产等竣工速度的放缓,家电等行业去库存压力逐渐加大,也限制铜材原料的消费空间,因此他们据实说环比5月下滑明显,订单量估计高的下滑有近20%左右,相比去年同样没有大的增长。

而作为主要供给关系的铜杆厂、冶炼厂的产出仍相对稳定,较大的供应产能增加了市场竞争的同时,开工情况同样也受到限制,而签了长单的对于线缆、家电消费状况的下滑仍较为担忧,除了宏观面希冀的政策刺激外,还会时刻关注铜的金融属性,但后市跌的概率仍然偏大。

华南市场,市场反馈,备货还是有些的,铜材企业以销定产,订单多集中在5月份到6月中上旬,进入淡季之初也出现不同程度的下滑,甚至部分企业6月份的产销情况下降的幅度明显大于华东市场。了解来看,个别线缆企业环比回落达30%,下游接货不积极直接影响到厂家生产情绪,如用于家电压缩机的漆包线等相对还要严重些,可见消费终端的低迷态势将持续限制铜市企稳。