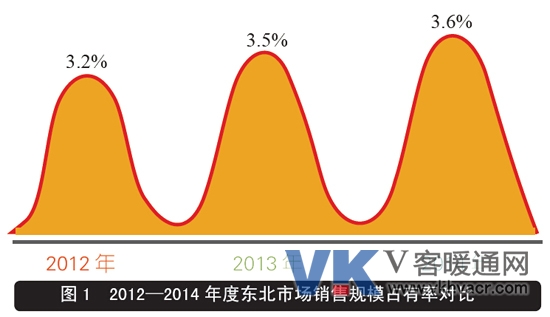

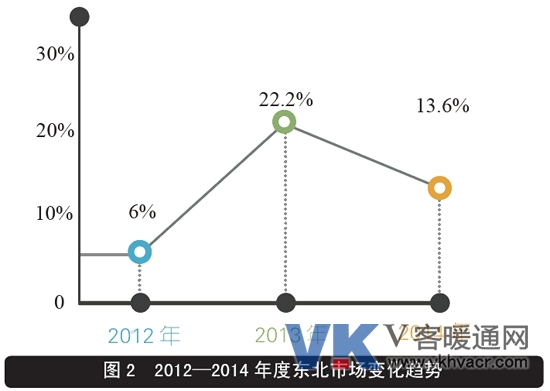

东北市场包含黑龙江、吉林、辽宁3 个省份。2014 年东北市场整体经济发展走势平稳,经济高增速区域缓和。中央空调容量方面,2014 年东北市场整体容量为25 亿元,同比2013 年增幅达到13.6%,大大超出全国平均增长水平,这和东北市场基数小,起步晚有一定的关系(图1、图2)。其整体市场特征呈现为以下几点:

(1)能源型城市转型势在必行。东北市场是中国传统重工业发展大省,能源产业也一直是中央空调企业关注的重点目标。随着全国节能低碳的热炒席卷以及服务业越来越重要的位置,能源型城市的转型成为东北市场不约而同的发展目标。以此带来的新建、改造项目较多。

(2)港口城市发展继续加速。东北市场经济实力最为突出的省份是辽宁,而辽宁大部分空调项目多居于沈阳和大连。大连作为港口城市,发展重点一再被细化,港口吞吐量一再提升也为周边发展提供了不小的支持。

(3)水机大项目日趋零碎化。从东北市场2014 年公布的中央空调水机大型项目可以看出,下降比例不小。不过从统计的水机市场容量上看,并没有出现大幅的下滑,部分品牌反而有所增长。增长的区间来自于琐碎的中小项目,实际上水机品牌关注市场的项目数量在实际操作中有所增加,竞争也日趋频繁。

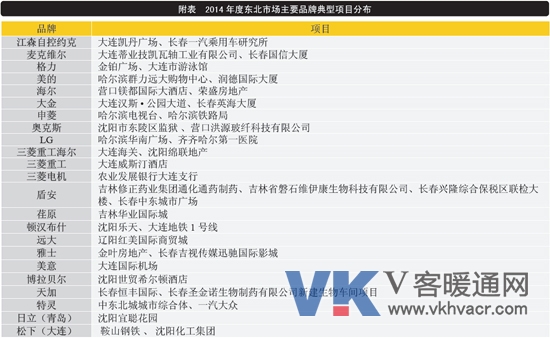

从品牌格局分析,东北市场的国产品牌保持了较高的市场占有率,同比于2013 年这个比例再次有所提高。格力、美的、海尔、天加有不错的市场表现,志高、奥克斯、国祥、东元、TCL 等也有比例不同的销售增长。欧美品牌方面,水机市场依旧由江森自控约克、麦克维尔、特灵、开利等传统强势品牌把控,顿汉布什及EK 作为进入市场相对较晚的品牌,已经迅速在市场上站稳了脚跟。由于大项目的减少,欧美品牌也转向于中小项目的竞争中,这对国产品牌造成了一些影响。日韩品牌方面,以水系统为主的荏原、LG 等保持了稳定的增长,而以多联机为主的品牌则市场表现差强人意,只有大金、日立(青岛)表现较为突出(图3)。

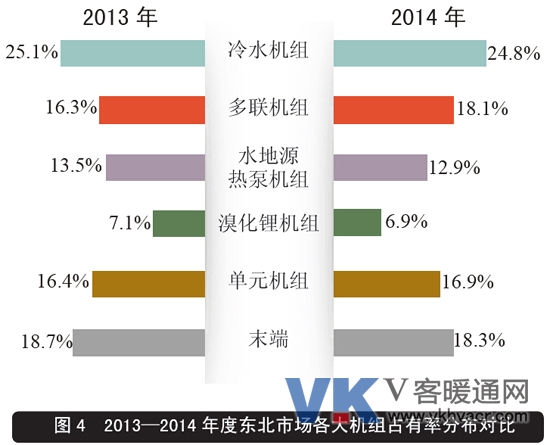

从产品格局分析,东北市场是不折不扣的传统水机市场,虽然多联机发展以及零售家装的趋势有所抬头,但依然受制于环境气候等因素难以实现爆发式增长。水机方面,2014 年东北市场水机份额占有率达到24.8%,同比2013 年基本持平,能源型城市转型的规划下,带来了一些水机改造项目,而更多的项目则出自于小型商业综合体、娱乐、餐饮等。多联机销售方面,东北市场在2014 能取得了不错的进展,其中一部分原因也来自于水机大项目的减少,让不少品牌把目光投向零售市场,目前专卖店逐步开设的过程,其实是各大品牌为日后零售市场的竞争做必要的准备。水地源热泵以及溴化锂机组在东北的使用情况较好于全国大部分地区,特别是水地源热泵颇受市场青睐。单元机方面增速略微放缓,市场渠道库存的压力让单元机不再如同2013 年般疯长(图4、图5)。