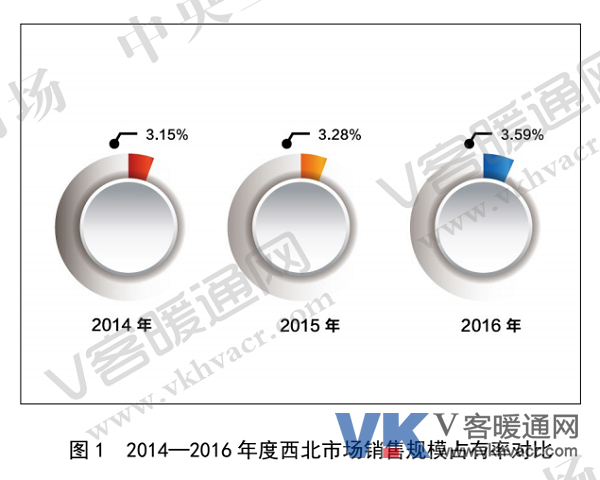

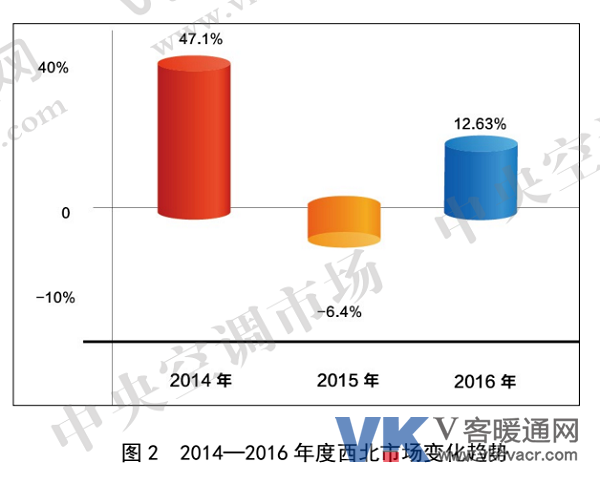

从总体上看,西北地区的公建项目数量下滑、质量下降、工程进度缓慢、付款方式差、价格竞争激烈等多重因素导致了当地公建项目市场面临较大的压力。然而在房地产以及航空航天、商业综合体等一大批重大项目的支撑下,以陕西为中心的西北市场在2016年有了一定的增长。主要以陕西的宝鸡、汉中、西安等地市场表现良好,项目增幅明显。据统计,2016年西北中央空调市场增幅12.63%,远高于全国平均水平,且西北整个市场占有率也提高到了3.59%,同比2015年增加0.31个百分点。

总体而言,2016年,西北中央空调市场主要呈现以下几个特征:

(1)房地产所占项目中的比重增大。2016年西北房地产市场所释放的重大项目对整体中央空调销量增长有较强的刺激作用。其中包括一批重大的商业综合体、政府主导的科研办公写字楼等。这些项目多以西安为中心向外围市场扩散,尤其是宝鸡、汉中地区民营房产的兴起给陕西项目市场带来较好发展。另外,除陕西外的其他几个省份,新疆、宁夏、青海、甘肃的整体项目数量明显减少,但是房地产在项目中的比重在不断提高。不过有一点值得提及的是,整个西北地区的房地产市场项目进度缓慢对中央空调市场的较快增长形成一定的市场阻力。

(2)医疗及工业项目是一块大蛋糕。从2016年西北地区的项目增长情况看,医疗项目的增长幅度要明显高于往年。陕西和新疆地区的医疗项目增长最为明显。陕西市场上,除了西安为代表的中心城市,医疗项目在宝鸡和汉中地区也有了较快发展,这与当地的城市建设起步晚,经济处于发展期有很大关系。不过,西北其他省份的医疗项目整体平稳,没有显著增加。另一方面,西北地区航空航天领域的工业项目对当地的项目市场有明显的刺激作用,包括科研办公楼、厂房的项目增长,而这些项目大都集中于陕西市场。

(3)家装基数小,市场消费能力弱。2016年西北的家装市场有一定的增长,但是总量增长并不明显。目前,西北地区的家装市场处于起步阶段,且增长绝对值也受到了当地整体消费水平的限制。不过未来,西北家装零售将有很大的提升空间,尽管很多品牌在当地均把家装市场作为重点投入,并且有较大增长幅度,但是由于整体市场基数小,家装整体销量没有较大提高。

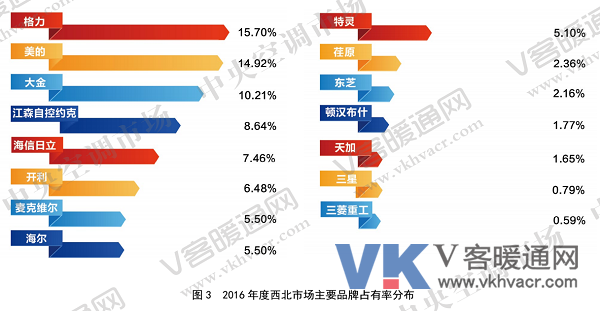

品牌方面,国产品牌占比在西北市场得到进一步提高。以格力、美的、海尔为代表的国产品牌联手砍下36%以上的市场份额,其中格力这两年在西北市场发力较快,市场增长明显,占有率以15.7%居市场首位。此外,天加、浙江国祥、TCL、志高、奥克斯等品牌有一定份额。美系五大品牌销量中以江森自控约克为首,其他几家均保持过亿销量,整体市场占有率近30%。且各大品牌在市场上均有自己的优势领域。如江森自控约克在政府科研办公楼、医院、厂房项目中有所成就。麦克维尔在私人项目中占有优势,开利涉足的政府办公写字楼和工厂项目居多。日系品牌,以大金、海信日立为代表,大金依靠零售及中小项目的拉动市场较稳。海信日立在地产项目上有一定放量,家装市场增长十分迅速。东芝、三菱电机、三菱重工、富士通、松下、三星销量平稳。此外,克莱门特、荏原、美意等品牌均有不错的市场业绩。

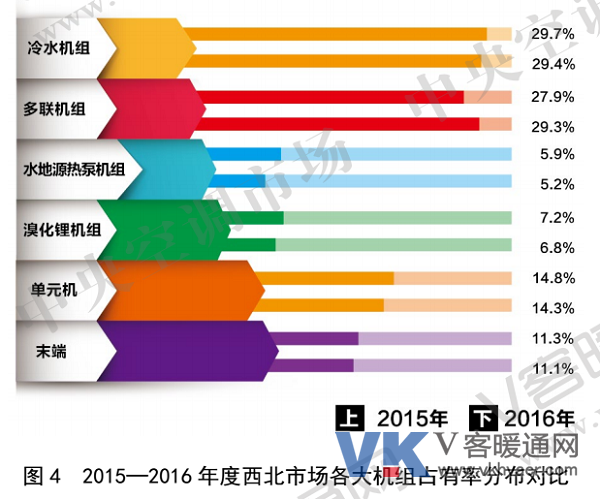

产品方面,尽管2016年的整体项目市场增长,但是多联机产品不断蚕食部分水机的市场份额,从而导致了西北地区的冷水机组市场占有率下滑至29.4%,同比降幅0.3个百分点。冷水机组占比下滑幅度不大一方面体现出西北作为传统的水机市场,冷水机组在项目中的应用依然较多。多联机的增长一方面体现在房地产项目的释放和家装零售市场的带动,市场占有率达到29.3%。溴化锂产品在西北地区能源区位优势逐渐减弱,占有率仅存6.8%。水地源热泵项目多集中在新疆、陕南以及甘肃河西走廊地区。但是项目并没有明显增加,市场占有率保持在5.2%。单元机作为国产品牌的代表,市场销量保持一定增幅。由于单元机增幅明显低于整体市场增长水平导致市场占有率同比2015年占比有所下滑。与主机配套相关联的末端产品在主机下滑的趋势下,占有率也略有下降。

总体而言,西北地区的部分区域市场已经释放了利好的市场信息,这是很多行业人士看好的领域。不过项目延期、搁置现象依然存在,导致了部分人对2017年市场保持一定的观望态度。

【版权声明】凡来源为V客暖通网的内容,“原创”或“独家”的信息、数据及图片、报告等均为本网原创,其版权均属V客暖通网所有。原创作者享有著作权,著作权受我国法律保护,未经V客暖通网书允许,任何媒体、网站以及微信公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容或建立镜像。已获许可转载的,请注明“来源:V客暖通网”。具体版权合作事宜,请见V客暖通网法律声明页。