从全国七个大区市场来看,2015年除华东和西北市场外,其他5个市场均出现不同程度的下滑。其中华北市场下滑幅度最大,占有率下滑接近1个百分点,其次是华南市场和东北市场,西南和华中市场略有下滑。在2015年度,华东市场(江浙沪皖)依然坚挺,顶住了来自宏观大环境的压力,市场占有率进一步提升至40%以上,继续领跑全国市场。作为华南区域的权重市场广东2015年度遭遇“滑铁卢”,导致华南市场占有率出现下滑,拉大了与华东市场之间的差距。

华北市场下滑的最主要原因在于政府公建项目以及房地产市场的衰落,家装市场这匹“小马”目前还拉不动这辆“大车”,市场下滑也就在情理之中。西南和华中市场的占有率较2014年相比有小幅度下滑,基本保持着一个正常的起伏范围。东北市场由于经济发展的大幅度回落,政府也在着手考虑振兴东北经济,不过中央空调行业的发展不如人意,市场占有率进一步跌落。西北市场主要依靠项目市场来拉动发展,2015年受到的影响较为明显。

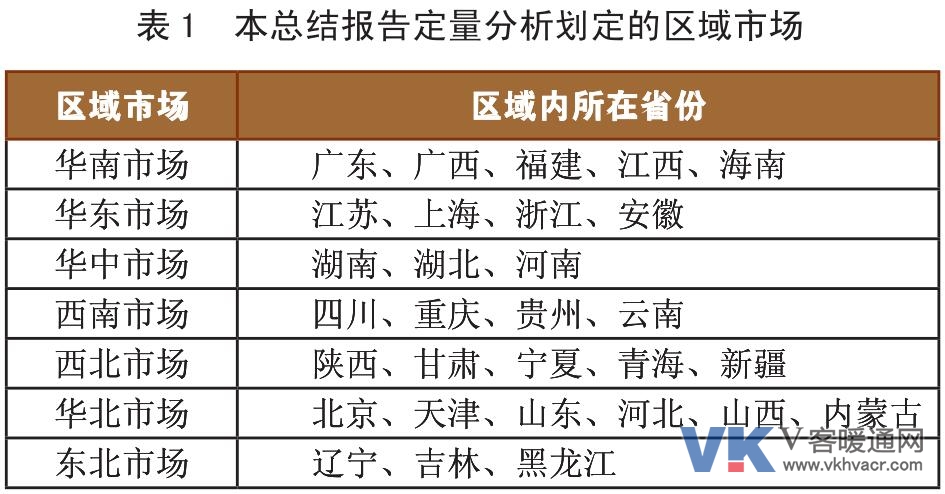

以下对华东、华北、华南、华中、西南这几个大区市场做简要分析,西北市场和东北市场因其整体市场容量相对较小,本次报告不做阐述。

1 华东市场

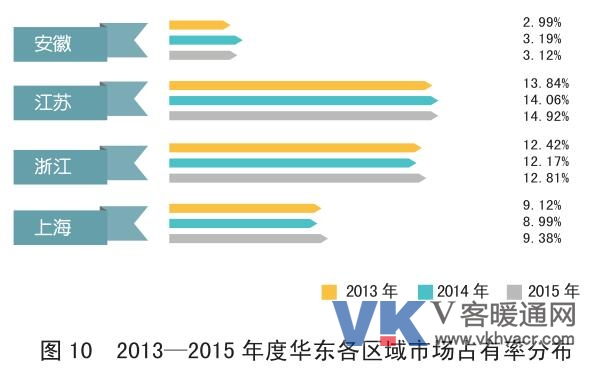

2015年度,华东市场依然坚挺,虽整体销售额不如2014年,但是其市场占有率进一步提升市场整体占有率却达到40%以上,再创历史新高,同时也拉大了与其他区域市场的差距。

江苏市场毫无悬念地继续荣膺全国第一名的宝座,虽然较2014年有着小幅度的回落,但是其抵御市场“寒冬”的实力不容小觑。家装零售市场的加速发展和持续放量使得江苏市场力保“城门不失”,小多联和单元机产品容量进一步得到快速的提升。

与江苏市场相比,浙江市场2015年蒙受的市场冲击要稍微强烈一些。G20峰会在杭州的举办使得许多大型项目均处于停滞状态,这给本就不景气的项目市场带来更大的麻烦。不过国产品牌的强势表现为市场注入了新鲜的活力,家装零售理念在不断创新,渠道也为增强竞争力逐渐朝着复合型方向发展,这些都是给浙江市场带来的利好消息。

与江浙相比,2015年上海市场的发展还算较为平稳。作为国际性的大都市,上海房地产市场受影响并不十分明显,上海市区以及周边区县市场仍然在持续放量,给中央空调行业带来不少机会。此外,上海市场对外资品牌的认可度依然较高,大金、东芝等外资品牌继续放量。

作为一个加速发展中的二线地区,安徽市场近年来表现可圈可点。2015年虽然整体容量有所小幅度下滑,但是幅度并不明显,工程项目的数量减少不多,只是项目质量下滑严重。这也给性价比较高的国产品牌带来不少的机会。此外,房地产市场发展较为稳定,为家装零售市场的火爆提供一个宽阔的平台。

[page]2 华北市场

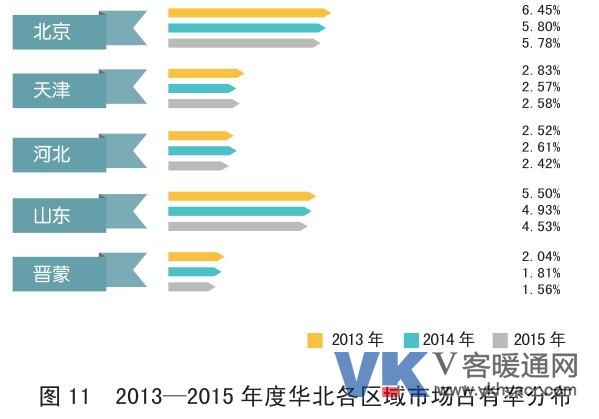

2015年度,华北市场整体表现不佳,成为全国市场中下滑幅度较大的区域之一,也创下近几年来的市场新低。总体而言,华北市场下滑的主要原因在于政府公建和房地产项目的全线下滑,家装市场容量由于基数较小,并未能拉动市场整体上扬。

2015年对于北京市场是特殊的一年,APEC会议、70周年阅兵等国际性重大事件在北京举办,许多项目建设因此处于停滞状态。另外,北京厂矿企业大肆外迁的现象仍然在持续,导致工程项目数量较以往有着明显的下滑。值得一提的是,北京地区周边郊县陆续参与煤改电项目,给未来的中央空调行业带来不小的机遇。

已过市场爆发期的天津市场在2015年表现较为平稳,大型工程项目的数量在不断缩水,中小型项目尤其是私人类型的项目倒是有所抬头。从总体来看,近几年天津工装市场一直处于萎缩的状态。虽然天津地区家装零售市场处于增长的态势,但是整体的市场消费理念并未成熟,增长速度远远没有达到可以期待的那样。

在经历2014年短暂的增长之后,河北市场再度回到2013年的水平。河北市场本身区域划分较为复杂,横跨北京、天津两大直辖市,对河北市场容量的统计造成许多不便。此外,河北省雾霾之严重广受人们关注,政府对当地企业的强硬治理也导致许多项目搁浅停工,中央空调行业深受影响。

延续前两年的发展态势,山东市场在2015年的表现并不理想。工程项目市场下滑极其明显,众多厂家和经销商纷纷转型家装市场,也极大地推动了家装零售市场的火爆,增长幅度高达200%以上。但是整体环境不景气,加之济南、青岛周边的二三级城市发展缓慢,让山东市场陷入不利的局面。

晋蒙市场与2014年相比变化较大,一方面来自于当地官场的人员交替,给市场带来诸多不确定的因素,不少项目处于停滞状态,另一方面作为资源型的城市,煤炭产业早已跌入寒冬期,依靠煤炭支撑的晋蒙市场也就掉入低谷。不过,家装零售市场虽然容量不大,但是仍然处于稳步增长阶段。

3 华南市场

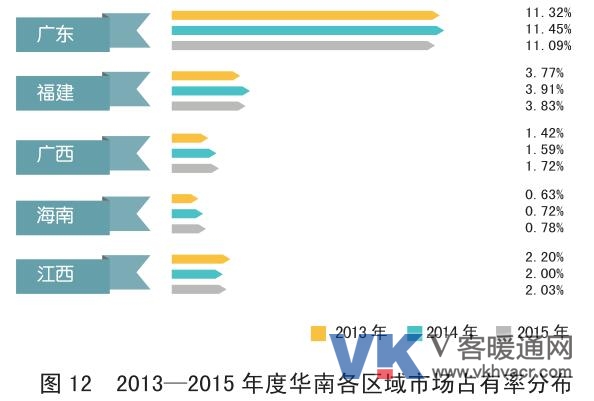

广东市场的不景气是导致华南区域市场容量下滑的主要原因。2015年度,华南区域市场容量较2014年相比有着较为明显的下滑,甚至低于2013年的水平,这也再次表明华南市场受到冲击的力度较大。华南作为中央空调行业的“大省”,这几年一直被寄予厚望,但是2015年遭遇市场“滑铁卢”,与华东市场的差距越拉越大。

作为华南区域中的权重市场,广东市场下滑幅度最为明显,较2014年同期下滑严重,较2013年相比也有着小幅度的回落。整体大环境的不景气是导致广东市场下滑的最主要因素。项目数量急剧减少、家装市场增长速度放缓、珠三角周边城市崛起较慢给广东的中央空调行业带来了不利的影响。

福建市场在2015年的表现还算可圈可点,虽然市场容量较2014年同期相比有着一定幅度的下滑,但是家装零售市场的快速发展为行业带来了新鲜的血液。福州、厦门、泉州3大区域仍然领衔着福建省中央空调行业的发展,下滑的最主要原因则在于项目市场的大幅度回落。不过,随着自由贸易试验区的成功建立,福建市场快速发展的时期即将到来。

广西本身市场容量并不大,与2014年相比有着小幅度的下滑,一方面是因为广西沿线高铁的成功建设为当地的经济发展带来了诸多有利的因素,另一方面国产品牌强势进入广西市场带来了许多新的变化。此外,家装零售市场开始起步回暖,为整体的市场发展提供了有力的支持。

作为倚靠旅游业支撑的海南市场在2015年压力依然较大,一方面房地产开发库存压力较大,另一方面旅游业增长逐渐放缓,中央空调行业因此也受到一定的影响。大型项目虽然有所减少,但是一些中小型的高端别墅项目有所增多,而且由于2015年北方雾霾非常严重,许多游客选择到海南过冬度假,成为一大亮点。

从近几年的市场来看,江西市场并没有呈现出一片欣欣向荣的景象,而是逐年都有着小幅度的下滑,也说明了江西市场的低迷行情。江西本身经济基础较差,政府公建项目数量的减少对中央空调行业影响至深,众多厂家和经销商纷纷转向家装市场,使得市场竞争更加激烈,但是江西整体消费水平和意识处于较低水平,家装市场在短期内很难成为市场业绩的依靠点。

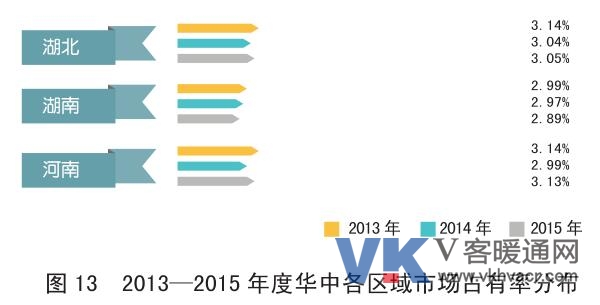

[page]4 华中市场

中部大省近几年越来越受到厂家的关注,湖南、湖北、河南3大中部地区的经济崛起为中央空调行业带来福音。2015年,华中市场比起2014年和2013年均有着不同幅度的下滑,也创下历史的最坏记录。

湖北市场在2015年上半年有所起色,给行业人士一种经济即将复苏的迹象,但是下半年市场形势却急转直下。武汉作为湖北省的重点市场,在中央空调行业里70%以上的市场份额都集中在武汉市场,房地产市场需求依然强劲。尤其在改善性住房需求方面,消费者对中央空调的品质要求较高,往往会选择较为高档的品牌,这给中央空调行业带来不少机会。

湖南市场这几年发展较为迅速,在国产品牌的强势推动下,中央空调行业迎来了新一轮的大发展。2015年,湖南房地产市场的不景气已经传导至中央空调行业,工装项目下滑较为明显。此外,“长株潭”区域的业绩占比相比往年进一步得到提高,这种一体化的城市圈将更多的资源倾斜到这3个城市,经济发展水平迅速地拉升。

河南市场2015年表现不佳,同比2014年有一定幅度的下滑。房地产市场的不景气直接影响到中央空调行业,此外资金链紧张也使得项目市场受到很大冲击。不过,医疗、教育、交通等方面的民生项目较2014年相比有所好转。此外,随着河南家装市场的慢慢起步发展,也给市场留下一个很大的提升空间。

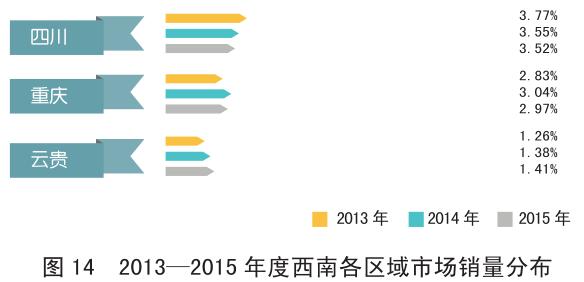

5 西南市场

前几年,西部大开发的战略使得西南市场成为大家关注的焦点。在援疆、援藏等政策的大力支持下,西南市场呈现出一片红红火火的景象,但是随着政策红利逐步消失,西南市场回归原本的理性。2015年中,西南市场也不景气,与2013年的水平较为接近。

四川是西南市场中最为重要的一个市场,而成都是四川市场中最重要的市场,成都的表现直接关系到西南市场的变化。项目明显减少是2015年四川市场最直接的体现,与2014年相比有着大幅度的回落,不少水机厂家都明确表示业绩有所下滑。此外,家装零售市场虽然发展势头良好,但是随着竞争者的不断加入,竞争白热化、利润降低成为家装市场的典型特点。

与2014年相比,重庆市场2015年表现难以令人满意。重庆虽然作为直辖市,但是与成都相比要差上许多,最直接的表现则是房地产市场的差别。重庆房价偏低,也造成家装零售市场发展不起来,工程项目持续下滑,直接导致重庆市场处于全线下滑的态势。

2015年的云贵市场有一些新的变化,值得行业人士关注。虽然2015年整体市场容量基数并不大,但是2015年仍然冒出不少的工程项目,吸引了成都地区众多的厂家和经销商前往竞争。由于这些项目付款条件比较苛刻,所以经销商选择项目时也都比较谨慎,不过也给低迷的项目市场打了一针强心剂。

【版权声明】凡来源为V客暖通网的内容,“原创”或“独家”的信息、数据及图片、报告等均为本网原创,其版权均属V客暖通网所有。原创作者享有著作权,著作权受我国法律保护,未经V客暖通网书允许,任何媒体、网站以及微信公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容或建立镜像。已获许可转载的,请注明“来源:V客暖通网”。具体版权合作事宜,请见V客暖通网法律声明页。