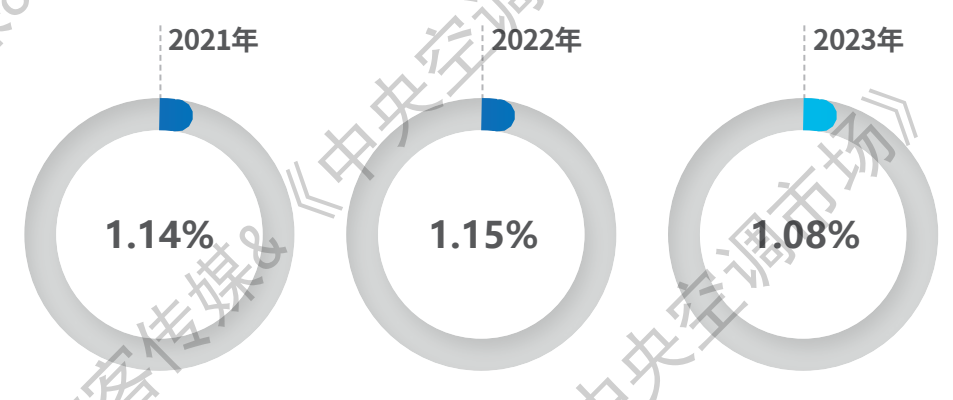

地处中国地势的第二阶梯,广西总体是山地丘陵型盆地地貌,山地高,平原少,地形起伏较大,交通不便,增大了区域内的基建成本与经济发展难度,主要表现为城镇化水平低,产业难以形成规模化发展,中央空调市场容量较小。2023年,受产业转型升级影响,广西区域旧动能拉力消减,新动能接续不上,整体投资、消费意愿低迷,中央空调销售规模缩减,市场下滑4.02%。总体而言,2023 年广西中央空调市场呈现出以下几个特点:

图/2021—2023 年广西市场变化趋势

图/2021—2023 年广西市场销售规模占有率对比

(1)地产项目复苏疲软,高端市场较为稳健。受房地产暴雷及楼市政策影响,广西土地成交额明显下滑。在发达地区“虹吸效应”影响下,广西人口流出量大,偏低的人口密度难以支撑城区发展,地产项目复苏多艰。此外,广西城镇化水平较低,地产项目以毛坯房为主,精装房推进力度远低于经济发达地区。但经济下行压力下,这种现象并未给家装零售带来利好。而高端市场则呈现出平稳态势,吸引众多品牌入局,竞争压力持续增大。

(2)固定资产投资乏力,旅游消费释放潜力。数据显示,今年上半年广西全区固定资产投资同比下降21.1%,各地市级投资齐齐滑落,在市场上表现为中小项目数量缩减。随着“新基建”政策持续推进,广西加快构建现代化基础设施体系的步伐,为中央空调市场带来一定利好。同时,旅游热带动新机遇,广西独特的气候条件和山水资源吸引了诸多游客的到来,带动酒店、餐饮等业态掀起回暖潮。

(3)二手市场活力涌动,品牌竞争内卷加剧。在消费升级和资金紧张的双重因素冲击下,广西中央空调二手市场活力涌动,市场潜力巨大。尤其是在中小项目领域,为了追求性价比,九成新的机组受到市场青睐。同时,面对行业下行压力,品牌、经销商多措并举,将重心从“市场拓展”转变为“活下去”。线上平台成为各厂家获取增量的新渠道。但另一方面,这也进一步挤压了经销商的生存空间,加快了渠道的洗牌速度。

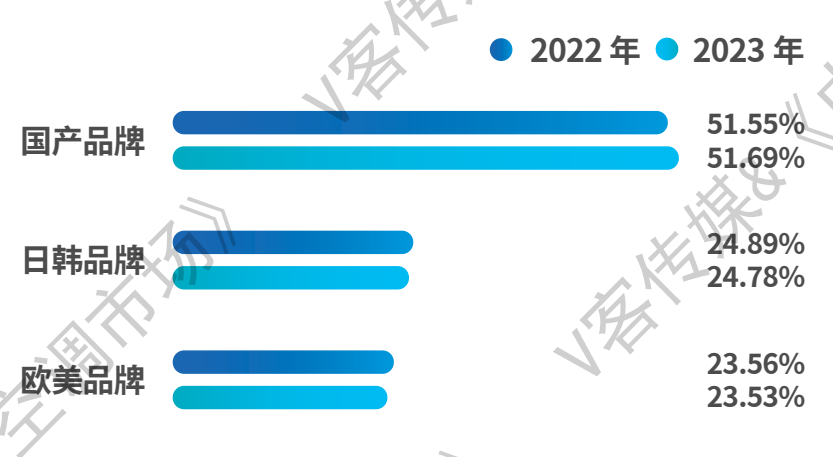

从品牌格局来看,广西中央空调市场“国进外退”趋势明显,国产品牌市场占有率达51.69% 。其中美的发展势头迅猛,稳居中央空调头部行列。海尔、格力、海信、浙江国祥、积微GCHV、盾安、雅士、欧博等国产品牌市场表现稳定。日韩品牌在高端市场、星级酒店、私人别墅等项目中成绩亮眼,大金、日立、东芝等品牌市场占有率保持稳定。但在以总包模式为主的广西市场,在愈加注重性价比的当下,欧美品牌价格并不占优势。不过江森自控约克、麦克维尔、开利、特灵等品牌依旧保持着相对稳定的发展。

图/2022—2023 年广西市场三大品牌阵营占比

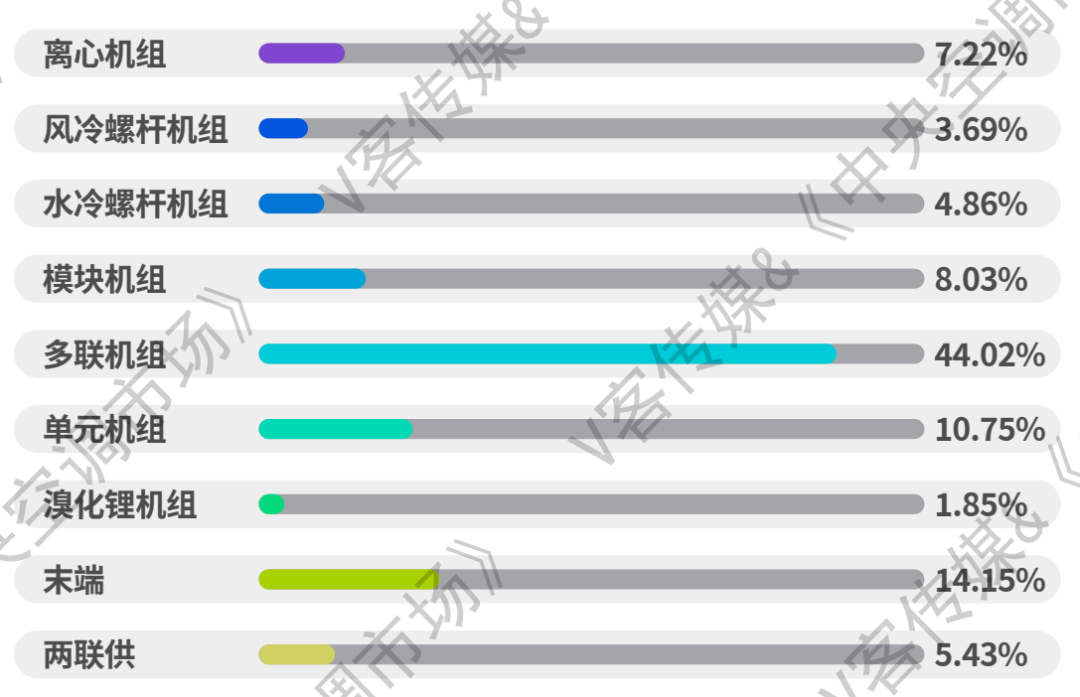

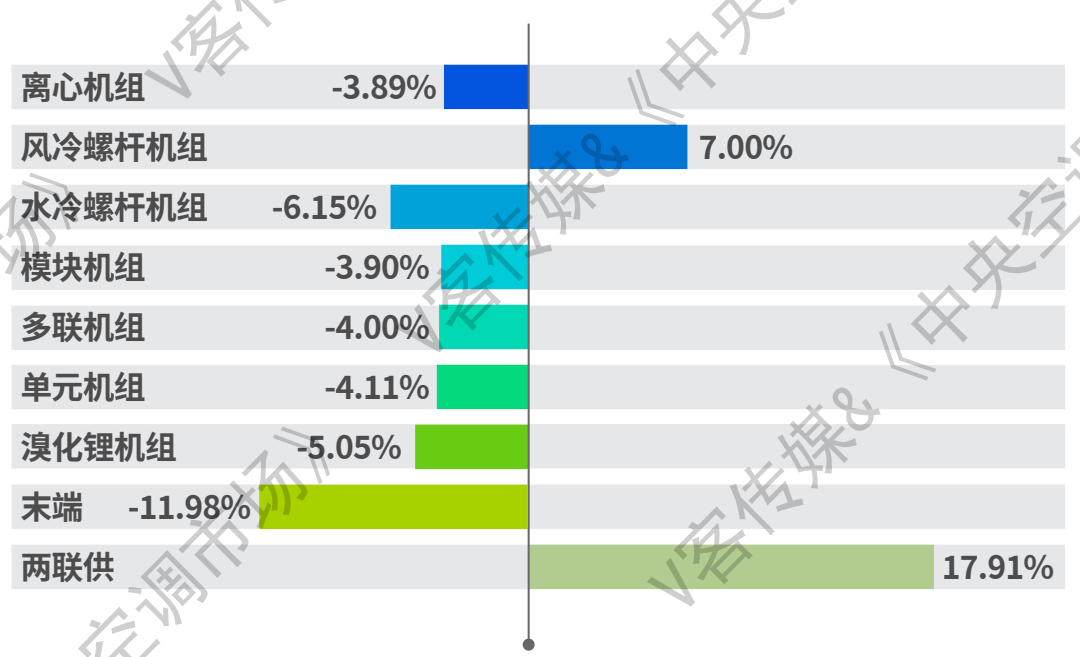

产品层面,场景适应性更强的多联机在广西区域仍然保持较高的市场占有率,为44.02%。水冷螺杆机组受工业项目缩减影响,市场占有率有所下滑。

图/2023 年度广西市场各大机组占有率对比

图/2023 年度广西市场各大机组增长率对比

从市场反馈来看,大部分业内人士对2024年中央空调市场走势持保留意见,认为发展情况并不明朗。一方面,经济下行压力大,项目数量减少,投资消费意愿低迷等多重不利因素叠加,让中央空调发展之路迷雾重重。另一方面,随着旅游业蓬勃发展,广西酒店、餐饮等细分领域活力涌现,将为中央空调市场带来更多利好。此外,新兴产业、数据中心等细分领域将为广西市场带来新机遇。不过,面对“僧多粥少”的市场局面,品牌竞争将更加激烈,经销商生存空间将被进一步压缩,发展之路任重道远。